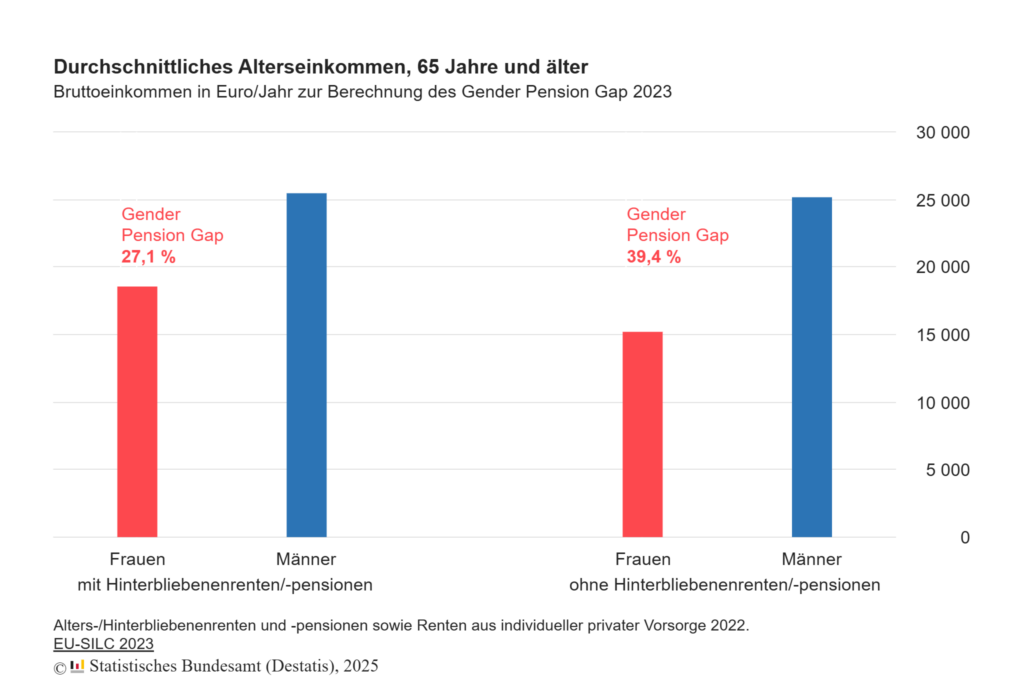

In Deutschland sind Frauen besonders stark von Altersarmut betroffen. Die Gründe dafür sind vielfältig und tief im gesellschaftlichen und beruflichen Alltag verwurzelt. Während Männer im Ruhestand oft auf eine solide Rente zurückgreifen können, müssen Frauen deutlich häufiger mit finanziellen Engpässen rechnen – trotz jahrzehntelanger Arbeit.

Geringere Arbeitszeiten (Teilzeit, Minijobs)

Schwangerschaften und berufliche Unterbrechungen

Kindererziehungszeiten

Pflegezeiten für Angehörige

Niedrigere Löhne

Höhere Lebenserwartung

Eine betriebliche Altersvorsorge (bAV) kann einen entscheidenden Beitrag leisten, um Altersarmut aktiv vorzubeugen. Bereits mit kleinen monatlichen Beiträgen, die über viele Jahre hinweg eingezahlt werden, lässt sich dank des Zinseszinseffekts ein beachtliches Vorsorgekapital aufbauen.

Je früher der Einstieg, desto besser. Unternehmen können ihren Mitarbeiterinnen durch attraktive bAV-Modelle einen echten Mehrwert bieten – sozialverantwortlich und wirtschaftlich sinnvoll.

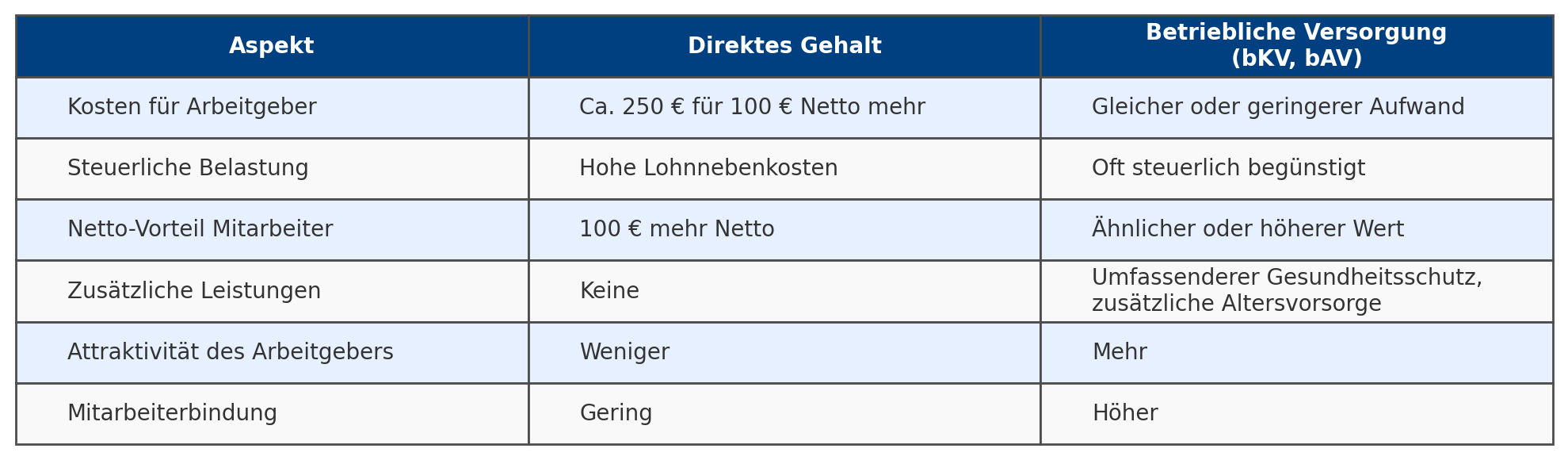

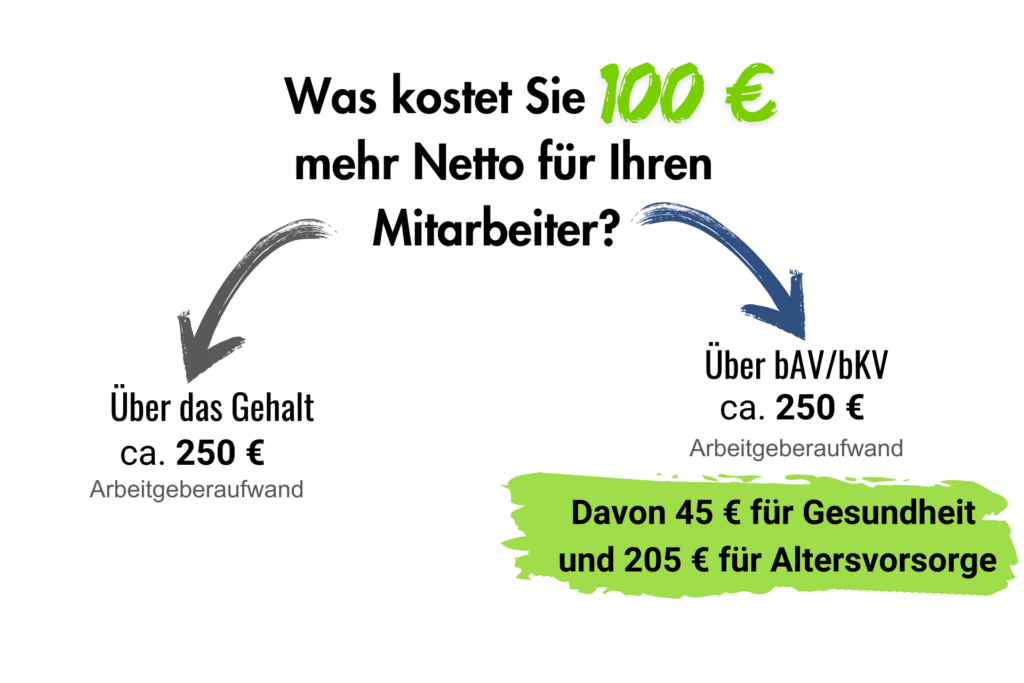

Clever investieren: bAV & bKV statt Gehaltserhöhung

Für Mitarbeitende:

✔ Steuerfreie Extras statt brutto mehr

✔ Gesundheit & Vorsorge abgesichert

✔ Mehr Wertschätzung im Job

Für Unternehmen:

✅ Günstiger als Gehaltserhöhung

✅ Mitarbeitende binden & motivieren

✅ Positives Image & weniger Ausfälle

Viele Arbeitgeber möchten ihren Mitarbeitenden etwas Gutes tun – etwa durch eine Gehaltserhöhung. Doch was auf den ersten Blick wie eine einfache Lösung wirkt, ist in der Praxis oft mit unerwartet hohen Kosten und steuerlichen Nachteilen verbunden. Eine besonders clevere Alternative stellt die betrieblich organisierte Versorgung dar – etwa durch eine betriebliche Altersvorsorge (bAV) oder betriebliche Krankenversicherung (bKV).

In Zeiten steigender Gesundheitskosten und wachsender Anforderungen an die Mitarbeiterbindung wird die betriebliche Krankenversicherung (bKV) zu einem echten Erfolgsfaktor – für Arbeitgeber wie Arbeitnehmer.

Was ist eine bKV und warum lohnt sie sich?

Die bKV ergänzt die gesetzliche Krankenversicherung durch attraktive Zusatzleistungen – oft ohne Gesundheitsprüfung und zu günstigen Konditionen. Dabei übernimmt in vielen Fällen der Arbeitgeber die Beiträge ganz oder anteilig. So entsteht eine klassische Win-Win-Situation.

Kontaktieren Sie uns noch heute – wir freuen uns darauf, Ihre Fragen zu beantworten und Ihnen weiterzuhelfen.